|

当房地产行业已经进入白银时代,最年轻的上市房企新力控股集团(02103)发展势头依然强劲。

2019年财报显示,新力控股全年实现收益269.85亿元人民币(单位下同),同比增长220.7%;毛利约为79.99亿元,同比增长154.5%;毛利率为29.6%;年内溢利创历史新高,达20.14亿元,同比增长约263%;母公司拥有人应占核心利润为18.53亿元,同比增长约485.2%;拟派末期股息每股13分,相当于母公司拥有人应占核心利润的25.1%。

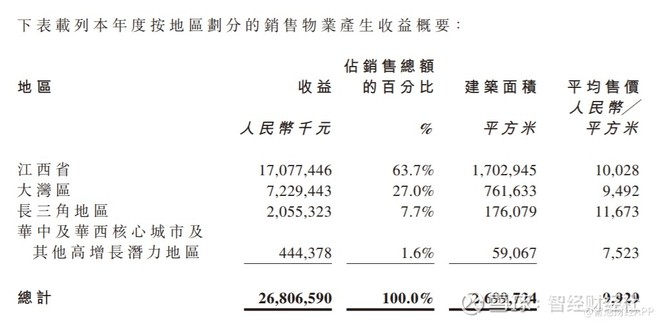

在房地产行业增长放缓的背景下,新力控股的收入和利润增势可谓惊人。据智通财经了解,业绩增长主要源于交付房地产的平均售价及总建筑面积增加,经营效益得到有效提升。2019年,新力控股交付物业建筑面积约269.97万平方米,同比增加约141.1%;交付物业均价为每平方米9929元(除税后),同比增加约32.5%。已确认收入大部分来自江西省,占比约63.7%;其次是大湾区,占27%。

实际上,过去几年,新力控股一直保持快速增长。2016-2019年,收入规模从22亿跃升至近270亿,年复合增长率为129.8%,同期利润增速更高,年复合增长率达到148.7%。

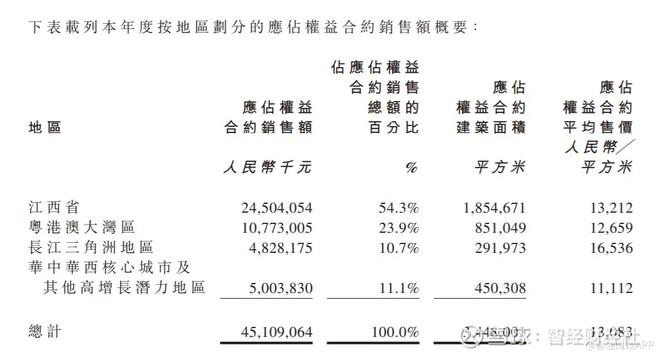

2019年房地产行业加剧分化,市场份额向龙头房企集中,中小房企的生存空间被挤压,作为地产界中的“潜力股”,新力控股却依然稳步向前。新力控股全年总合约销售额及权益合约销售金额均创新高,分别约914.23亿元、451.09亿元,同比分别增长28.6%、30.1%,为增速最快的TOP 30房企之一。权益合约销售面积及平均售价分别同比上升25.8%、3.4%,增长依然强劲。

与此同时,新力控股的盈利能力稳步提升,2019年净利润率同比增长0.9个百分点至7.5%,在房企普遍出现“增收不增利”的市场里,新力控股的盈利指标展现了一道亮丽的“风景线”。2020年预计可售货值权益总额为1064亿元,其中一二线城市占比达92%,为未来两年内的业绩增长提供了保障。

上市后如虎添翼

新力控股2010年成立于江西南昌,2019年11月登陆港股市场,成为最年轻的上市房企。对新力控股来说,港股上市是其迈向更高台阶的“跳板”。从融资角度,上市后融资渠道更加多元,去年除了通过IPO募资23亿港元外,还发行了在岸人民币和离岸美元公司债,不再局限于私人公司债和银行借款。

融资渠道拓宽有助于公司优化债务结构,降低负债率和融资成本。财报显示,于2019年12月31日,新力控股净负债率大幅减少至67%,公司表示有信心能够将净负债率维持在80%以内水平。现金及银行结余为165.99亿元,同比增长约64.9%。加权平均债务成本为9.2%,较2018年减少0.1个百分点,随着公司上市后渠道多元化的效果显现,预计新力控股的融资成本还有进一步下降的空间。

上市后不到四个月,新力控股便获纳入深港通,从侧面反映了公司的成长、财务状况和发展潜力被资本市场认可。

85%土储位于核心二线城市

土储决定了房企未来增长的潜力。新力控股成立之初深耕江西省,2016年开始策略性地拓展至无锡、惠州等其他城市,目前公司的土储主要分布在江西省、长三角、大湾区及其他中西部核心城市。

据了解,在拿地方面,新力控股投资策略清晰,并拥有标准化程式,公司拿地严格遵循以下准则:第一,深耕上述四大区域,同时建立区域、城市、板块的投资体系,确保布局精准;第二,投地方法平衡,招拍挂、资源勾地并重,以提升土地品质和项目利润水准;第三,坚持合作,着重操盘以我为主且可以降低竞争、互补优势的项目,从而与合伙人分摊风险,借此最终强化服务品质和竞争优势。

2019年,新力控股拿地继续聚焦于四大区域二线城市,通过招拍挂和收并购获取了36个项目,新增土储权益面积约280万平方米,权益土地成本约为194.5亿元。2019年新增土储中,43.6%在长江三角区,24.4%在华中华西及其他区域,19.4%在江西省,12.6%在大湾区,其中一二线城市新增土储面积占比达92%。2019年新进入的城市包括潍坊、烟台及福州。

财报显示,截止到2019年12月31日,新力控股在超过36个城市共拥有117个处于不同开发阶段的物业项目,权益总土储达到约1509万平方米,发展规模和土储呈快速增长。

从土储分布来看,江西省、长三角、大湾区及其他中西部核心城市权益土储建筑面积分别占约33.1%、17.3%、32.5%及17.1%。按可售货值计,约85%的土储分布在一二线城市,未来利润增长空间充足。由此可见,通过多年坚持城市深耕、区域深耕战略,新力控股已经摆脱过于依赖江西的局面,土储布局更加均衡和多元化。

公司表示,从现有的土储情况来看,预期未来集团来自江西省之外市场的收益占比将会进一步提高。如今,新力控股已经由一家单纯依靠江西省收入的地区性房企蜕变成一家布局全国核心经济城市,且迅速成长的跨地域性综合房地产开发企业。

在新力控股外拓的三大区域中,大湾区是其重仓区,尤其在临深片区唯一不限购的惠州,新力控股市场占比3.7%,排名第四。未来随着粤港澳大湾区的红利持续释放,新力控股有望实现更高的业绩增长。

股价逆势上涨

年初至今,包括龙头房企在内,大部分内房股录得10%以上的跌幅,相比之下,新力控股展现了一定的韧性,前期伴随大盘下跌,但又迅速回归上升通道,是为数不多保持上涨的地产股。

近期,招银国际发布研报,看好新力控股的业绩。该机构表示,2016-2018年股东应占净利润分别为6200万、9500万和4.14亿元人民币,净利润率2.8%、1.8%和4.9%,预测新力控股未来三年将维持良好的项目交付节奏,预计2019-2021年股东应占净利润分别为14.68亿、27.39亿和36.18亿元人民币,三年的复合年增长率达到106%。

2020年将是新力控股完成新跨越的一年,公司表示未来销售目标是同比增长20%,当考虑到公司土储的质量和布局,以及过去几年的去化,实现这一目标或许不难。当几乎所有龙头房企的增速都放慢至低双位数,甚至单位数,新力控股有望以相对高增长和高确定性,获得资金青睐

|